バブルが崩壊してから、これまで30年間日本はデフレから脱却できず、物価が上がるという経験をしている人は少ないです。しかし、海外に目を向けると物価や賃金が上がる好景気が進んでおり、今の日本はそれに引っ張られる形で物価が上昇しています。賃金が上がらず、物価が上がり、家計が苦しいと感じることも増えてきているのではないでしょうか。全く貯金が増えないことに不安を感じている人もいるのではないでしょうか。このような状況下で、いかに現在や今後の生活資金の防衛をしていくか、資産運用の必要性をより詳しく説明します。

まず、知って頂きたいのは、今物価上昇しているのは、望まれないものではなく、望まれた結果ということです。

誰が望んでいるのか?それは日本銀行です。金融政策を下記のように記しています。

2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現する。

出典:日本銀行 金融政策 https://www.boj.or.jp/mopo/outline/target.htm

つまり、2013年から今までは目標が達成出来ていなかっただけで、現在の物価高は目標を実現したものとなります。

100万円で買えた商品が、翌年には102万円になる。さらに2年後には104万400円となっています。

このような状態を今後も続けていくということです。

なぜこんなことをするのか!

家計が苦しくなるだけなのに!

と思いますが、実は裕福さの指標の一つとなっています。

例:田舎よりも都会の方が土地の値段が高い。新興国の方が物が安く、先進国は高い傾向にある。

通常はこの物価上昇に勝る賃金上昇がセットとなるのですが、今の日本では一部企業のみで厳しい状況となっています。

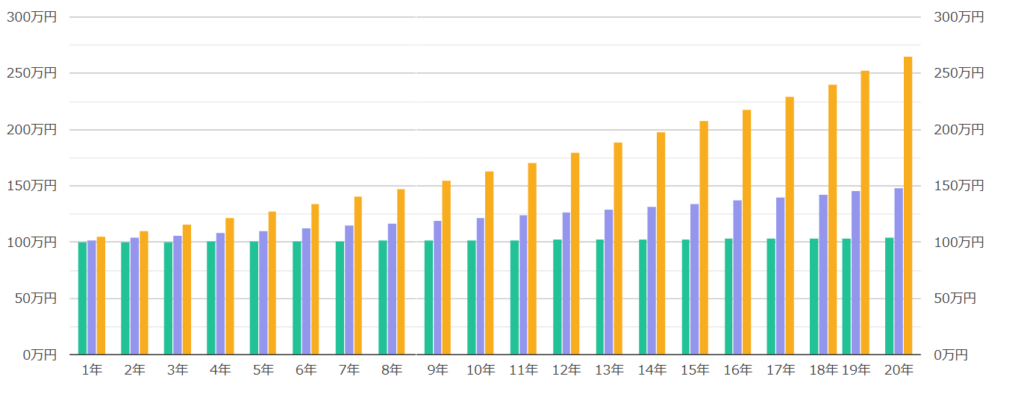

年間2%の物価上昇が20年続いた場合、100万円がどうなるのか見てみましょう。

預金VS資産運用

預金(0.2%とします)、インフレ率2%、投資信託(年利回り5%)

つみたてシミュレーター(金融庁) (https://www.fsa.go.jp/teach/simulation/interest_rate.html)を加工して作成

20年後には、

預金は104.08万円、物価は148.59万円、投資信託は265.33万円

となっています。

これは、20年後に100万円で買えた物は148万円で買うことになるということです。

100万円の預金だけでは、差額の44万円を多く払う必要あります。

投資信託(利回り5%を想定)をしていた場合は、追加で他の物を購入できる余裕が生まれています。

これが1000万円なら440万円の差が出ます。(車1台分)

もう一つ、注目して頂きたいのは、後半になるにつれて資産の伸びが大きくなります。

100万円の+5%は105万円ですが、20年後の265万円の5%は278万円となります。

初年度は5万円しか増えませんが、資産が増えると20年後は13万円増えています。

雪だるま式に資産が増えていく、これが複利の力です。

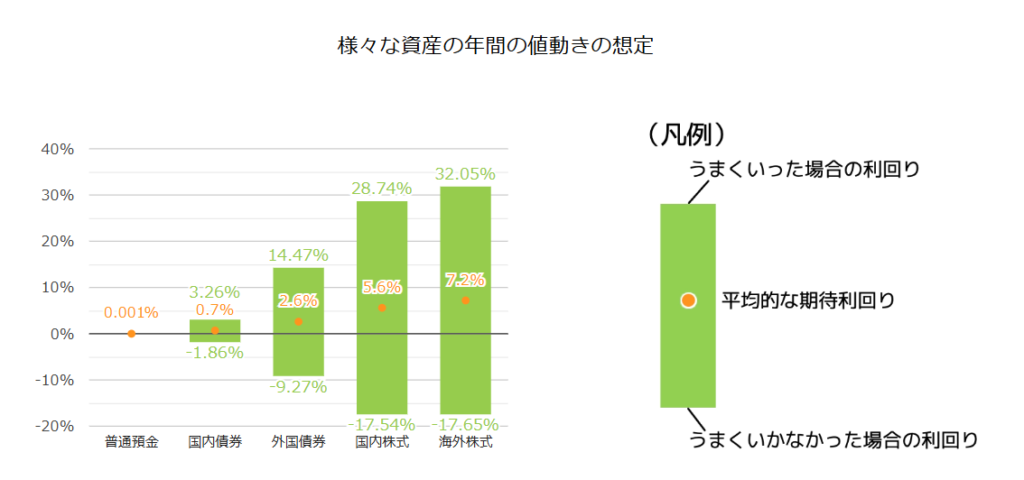

また、金融庁のホームページには、下記のような紹介もあります。

海外株式のリターンは平均すると毎年7.2%の利回りで運用出来ていたことを示しております。

ただし、-17.65%下がっている年もあり、始めた時にこうなる可能性もあります。

参考URL:https://www.fsa.go.jp/teach/simulation/various_assets.html

以上のことから纏めると

となります。

貯金額が減らないことに安心し、日銀の政策であるインフレ率2%を達成し続けることでお金の価値が目減りしていく未来から目を背けること

損するリスクに不安を感じながらも、過去のデータから着実に増え続けていることが読み取れるオールカントリーを積立購入すること

私は後者を選びましたし、このブログを見て頂いている方にもおすすめしたいです。

将来に絶対はありませんが、事前に予測し行動することが望まれる時代になっていると感じています。